2022.2.21 FX攻略日記 最適化の期間

最適化とかバックテストとかリアルフォワードとか…ずっと思考を巡らせています。

少し考えがまとまったので書いておきます。

まず、なんでこのことをずっと考えているのか?

僕は、リアルフォワードがバックテストの続きを描く事を想定してEAを稼働しています。

もちろんドローダウンや長い停滞期がある可能性も理解しています。

ただ、稼働直前までのバックテストが綺麗な右上がりなのに対し、稼働からほどなくして大きなドローダウンや長い停滞期に入ることが多い気がします。

タイミングが悪く、噛み合わない相場から稼働を開始してしまったという事もあるかも知れません。

しかし、多くのEAでその現象が起こるのは確率的におかしくない?って思うのです。

現在、僕は自作のEAを10個稼働しています。

稼働を開始したのは、1年前に2個、7~8か月前に5個、1か月弱が3個です。

やや怪しいのも含めて、一応全部バックテストで右肩上がりになったものです。

右肩上がりのEAを10個も動かしているのだから、僅かにでも増えていくはずだと思うのですが…

実際には、思ったように増えていない状態です。

この原因は7~8か月前から動かしている5つのEAがバックテストの続きを描いていない事にあります。

この5つは、3本の移動平均線がパーフェクトオーダーの時にRSIやウィリアム%レンジのレベルによって押し目買い戻り売りをするロジックです。

移動平均線の期間やオシレーターの期間やレベルなどを最適化して、バックテストの結果がなるべく良くなるようにしたのですが、この過程に問題があるのではないかと考えます。

バックテストの期間が長い方が良いのは当然ですが、その期間全部を使って最適化するのは良くないと気が付きました。

前置きが長くなりましたが、ここからが本題です。

僕は少し前まで、フォワードテストはリアルフォワードで実際に動かしてみる事しか考えていませんでした。

考えてなかったというより、それしか思いつかなかった感じでしょうか。

なので、バックテストをする期間全てを使って最適化していたわけです。

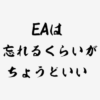

図1

赤い矢印が最適化した期間です。

その期間が良くなるのは当然ですよね。

しかし、これでは他の期間(相場)でも有効なのか確かめる事ができません。

では、次のような状況ならどうでしょう?

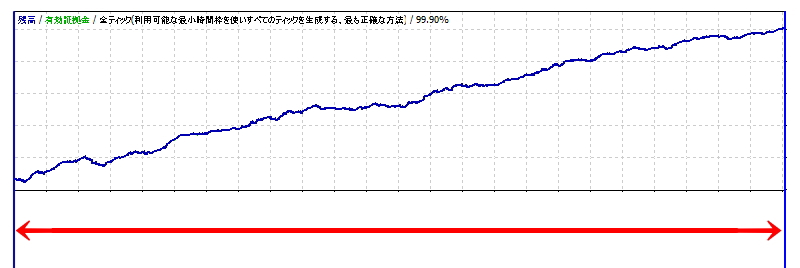

図2

赤矢印の期間で最適化した設定で、全期間バックテストをしたという状況です。

この場合、他の期間でも有効性を確かめる事ができています。

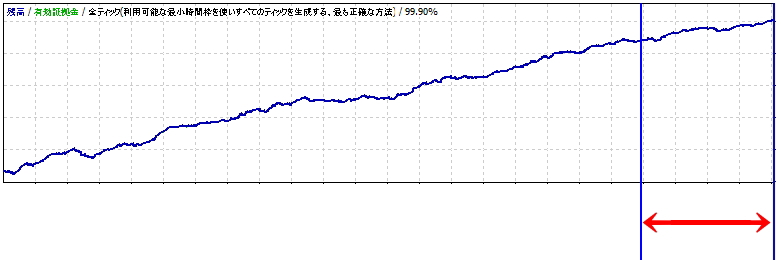

ちなみに、最適化の期間は図3のようにしても良いですよね。

図3

どうでしょう?

図1と図2や図3では、どちらがリアルフォワードに対して期待が高いでしょうか?

もちろん、どれもリアルフォワードが良い事も悪い事もあると思いますけどね。

図1の方法だと、その期間だけに特化した設定になっている可能性も考えられるので、バックテストの結果を良くしただけになる事もあるわけです。

僕が最初やっていたのはそういう事だったのでしょう。

最適化で如何に良くなったか、ではなく、最適化に使用していない期間がどうか?ですよね。

まぁ、そんなことを考えながらウォークフォワードテストなんかも取り入れてやっているところです。

だってさぁ、勝てるはずのEAを10個も動かしているのに、大して勝ってないのはおかしいでしょ。

自作EAの合計収支

成績累計

NKS47ドル円(2021.2.15~)

+164.2pips 272戦 140勝

+17,555円

NKL47ドル円(2021.2.19~)

+110.6pips 47戦 29勝

+11,322円

NagisRSIポンド円(2021.7.1~)

+153.0pips 156戦 102勝

+11,612円

NagisRSIドル円(2021.7.27~)

-59.4pips 217戦 128勝

-8,712円

NagisRSIWポンドドル(2021.8.19~)

+93.5pips 263戦 155勝

+9,741円

NagisRSIWユロドル(2021.8.27~)

+243.5pips 243戦 157勝

+28,854円

NagisRSIWユロ円(2021.8.30~)

-344.2pips 172戦 98勝

-32,096円

HLbreakドル円(2022.2.2~)

+29.6pips 10戦 7勝

+2,960円

HLbreakオジ円(2022.2.3~)

+17.6pips 9戦 5勝

+1,760円

HLbreakユロドル(2022.2.3~)

+15.3pips 13戦 9勝

+1,755円

前回の日記はこちら。